もくじ

個人事業主ができる節税対策

今年も残すところあと2ヶ月ちょっと、個人事業主の皆様におかれましては必死のパッチで節税対策に励み出す季節の到来です。

5年後や10年後の長期的なことを考えればウジウジと節税なんて考えずガムシャラに働くのが一番だと思う一方で、やっぱり払いたくないですよね、税金。

効率良く働いて効率良く稼ぐ!をモットーにしている私なんて、税金を払たくない一心で今年はもう仕事をしないと心に決めたくらい節税には余念がありません。

さすがにそれはやり過ぎかもしれませんけど、今日は個人事業主の基本的な節税対策の中で、国家の後ろ盾がある120%合法な制度についてまとめてみました。

一部を除き、サラリーマンが副業で個人事業主をやっている場合もOKの制度です。

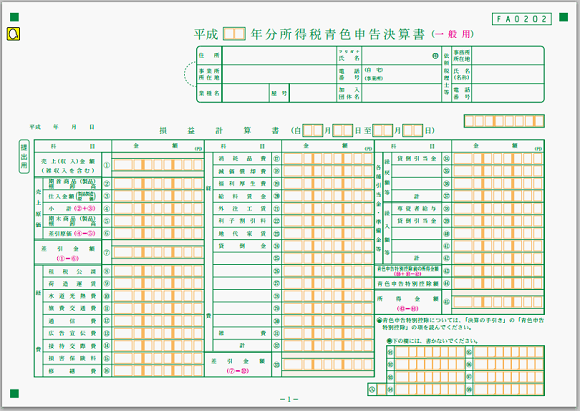

青色申告特別控除(年間で最大65万円)

おすすめ度:★★★★★

超王道ですね。

ちゃんと帳簿をつけて、確定申告の時に貸借対照表と損益計算書を添付して提出するだけで最大65万円が所得金額から控除されるという制度です。

貸借対照表とか損益計算書とかって聞くと難しく聞えるかもしれませんが、最近では非常に便利な会計ソフトなんかも増えているので簡単に作成できます。

おすすめはfreee(フリー)で、事業で使用しているネットバンクやクレジットカードを登録しておけば自動的に財務諸表ができちゃうレベルです。

アフィリエイトのようなネットビジネスがメインなら、事前の登録や領収書の保管とかをちゃんとしておけば確定申告の際に必要な書類は1日で準備できます。

白色申告との違いは確定申告の際に用意しなくちゃいけない書類が増える(手間がかかる)だけなので、特段のデメリットはありませんし絶対にやった方が良い節税対策です。

新しく青色申告を申請する場合、その年の3月15日までに「青色申告承認申請書」を納税地の所轄税務署長に提出する必要がありますのでご注意を。

参考サイト:青色申告特別控除(国税庁)

※サラリーマンの副業で個人事業主をやっている方もOK!

経営セーフティ共済(年間で最大240万円)

おすすめ度:★★★★☆

別名「中小企業倒産防止共済」とも言われる経営セーフティ共済。

こちらは非常に人気のある節税商品で、月額5,000円から20万円までの範囲で自由に掛金を設定することができ、年間で言えば最大240万円の全額が「必要経費(法人なら損金)」扱いになるのです。

所得控除ではなく必要経費になるというのがミソで、節税とは違いますけど国民健康保険なんかも安くなるのは嬉しい限り。

掛金総額は800万円(毎月20万円なら40ヶ月)まで、40か月以上積み立てていれば解約した時も掛金の100%を解約手当金として受け取ることができます。

40ヶ月という期間も長過ぎず、掛けられる金額もそれなりに大きいので、節税効果はとっても大きいですね。

しかし、もちろんデメリットもありまして、悪く言えば課税の繰り延べに過ぎない点には注意が必要です。

解約手当金を受け取る際は「益金≒個人事業で言えば売上みたいなもん」扱いになるので、その年の税金は普通にかかってしまいます。

ただ、売上の変動が大きい事業を営んでいるようであればその調整に使えたり、解約手当金を受け取る年に大き目の投資をするなどすれば非常に有効な節税対策になりますね。

(法人成りしていれば退職金=退職所得として受け取ることも可能です)

そういうわけで出口戦略が大事になってくる節税商品なのですが、とりあえず掛けておいて、受け取る時に考えるとかもアリだと思います。

参考サイト:経営セーフティ共済(中小機構)

※サラリーマンの副業で個人事業主をやっている方もOK!

小規模企業共済等掛金控除(年間で最大84万円)

おすすめ度:★★★☆☆

こちらも個人事業主には愛され続けている節税商品ですね。

小規模企業共済は、個人事業を廃業した時とかの生活資金をあらかじめ積み立てておくためのもので、サラリーマンと違って退職金がない個人事業主(小規模企業)向けの共済制度です。

毎月1,000円~70,000円の掛け金を積み立てることができまして、年間で言えば最大84万円の全額が「小規模企業共済等掛金控除」という名目で所得から控除されます。

しかも、解約して受け取る際も基準を満たせば“退職所得”として強力な控除を享受しながら受け取ることができるため、単純な課税の繰り延べではありません。

これだけ聞くと半端じゃなく良いことだらけのように聞こえるのですが、メリットだけではなくデメリットもあります。

解約手当金は、掛金納付月数に応じて掛金合計額の80%~120%を受け取ることになっており、例えば掛金納付月数が240ヶ月(20年)未満の場合は掛金合計額を下回ってしまうのです。

つまり、希望すれば途中で解約はできるものの、基本的には長期間に渡って積立するのが前提の節税商品だと言えるでしょう。

逆に、貯金がたくさんあってしばらくは使う予定がないような場合は直近の節税を鑑みて少し無理してでも積み立てておいた方が良いということになりますね、ちゃんと利子もつきますし。

尚、解約する理由によっても税法上の受け取り方は異なってきますので、その点はご注意を。

参考サイト:小規模企業共済(中小機構)

※サラリーマンの副業で個人事業主をやっている方はNGの制度です・・・。

確定拠出年金(年間で最大81万6千円)

おすすめ度:★★★☆☆

401KとかDCとか、最近ではiDeCo(イデコ)とか言われる確定拠出年金ですが、これは自分でつくる私的年金の一つです。

個人事業主の年金は何もしないと国民年金だけなので厚生年金のあるサラリーマンと比較すると少なくなるのですが、それだと自営業が不憫だよね!ということで生まれた制度(?)だと思って下さい。

掛金は5,000円以上68,000円以下、年間で言えば最大81万6千円の全額が「所得控除」という形で所得から控除されます。

ちなみに、「付加年金」や「国民年金基金」との併用は可能ですが、上記の68,000円という金額はそれらを全て合わせた上限です。

「付加年金」は良いとして、「国民年金基金」は加入時点の予定利率が生涯続くという凶悪過ぎるデメリットがあるため、これから私的年金を積み立てるのであれば「確定拠出年金」一択でしょう。

経営セーフティ共済や小規模企業共済と異なるのは、単純に積立する金額を設定するだけではなく、自分で口座を置いておく金融機関と投資する金融商品を選ぶ点です。

ネットリテラシー・金融リテラシーの高い方にはSBI証券や楽天証券の低コストインデックスファンドが人気ですけど、元本割れのリスクが怖い!という方であれば定期預金なんかもアリです。

この制度が凄いのは、拠出した掛金の額に応じて所得税・住民税の節税になるだけではなく、投資した金融商品から得られた運用益についても非課税になることです。

(通常、投資信託の売却益や定期預金の金利には20%の税金が取られますよね)

NISAと合わせれば年間201万6千円の運用益を非課税にできますので、バイアンドホールドを基本戦略とするインデックス投資家にとってはうってつけだと言えます。

もちろんデメリットもありまして、私的“年金”なので当たり前なんですけど、原則60歳になるまで解約することができません。

現在30歳の方であれば30年間も資金をロックされることになりますので、これは人によっては非常に長く感じられると思います。

そういう意味では、手元に使う予定のないお金がある方や、老後が不安でそれに向けた資金をつくりたい方向けの制度です。

※サラリーマンの副業で個人事業主をやっている方もOK!(掛金の上限は勤め先の年金制度によって異なります)

生命保険料控除(年間で最大4万円)

おすすめ度:★★★★☆

個人事業主である必要はないのですが、生命保険料・介護医療保険料及び個人年金保険料を支払うと一定の金額の所得控除を受けることができます。

例えば、年間8万円を生命保険料として支払った場合は4万円の所得控除を受けることができるのですが、商品によってはいつ解約しても元本保証みたいな生命保険もあります。

おすすめの生命保険と合わせて、詳細は以下の記事で書きました。

生命保険料控除を受けるためだけに存在しているような商品ですね。

※サラリーマンの副業で個人事業主をやっている方もOK!

国民健康保険組合(年間で最大??万円)

おすすめ度:★★★☆☆

国民健康保険組合とは、同種の事業又は業務に従事する者を組合員として組織された組合のことです。

市区町村が運営する国民健康保険は収入(所得)に応じて保険料が増えますが、国民健康保険組合の中にはいくら稼いでも保険料が一定の組合(しかも安い)があります。

私は文芸美術国民健康保険組合というところに加入して、年間40万円くらいの節税になりました。

個人事業主であれば誰でも加入できるというわけではありませんが、皆様も対象の国民健康保険組合がないか調べてみてはいかがでしょうか。

※サラリーマンの副業で個人事業主をやっている方はNGの制度です・・・。(サラリーマンは勤め先の社会保険に強制加入)

まとめ

以上、個人事業主の節税に使える「基本のキ」でした。

青色申告特別控除

経営セーフティ共済

小規模企業共済

確定拠出年金

生命保険料控除

これらにフルでベットすると年間474万6千円が所得から控除(経営セーフティ共済は経費扱い)されます。

基礎控除の38万円と合わせれば、なんと、その合計金額は512万6千円にもなるのです。

もちろん、上記以外にも通常の経費だってあるでしょうし、国民年金や国民健康保険なども社会保険料として所得から控除されます。

税理士業界のよくあるセールストークに「所得が500万円を超えたら法人化を!」というものがありますが、これといった節税対策をしていない個人事業主の場合、所得500万円くらいなら120%合法で税金はほぼ0円にできるというわけですね。

私の場合、検討に検討を重ねて結局は全て満額でやっていますが(これで老後もバッチリです)、それぞれに特徴がありますので、最初は自分に合ったモノから1つずつ選んでみて下さい。

節税には、テクニカルな方法(法人化、複数法人設立)や、償却を利用した事業投資による節税(不動産や太陽光発電)、もはや限りなくブラックに近いグレーなやり方(売上や経費をチョメチョメ)もありますけど、それぞれに相応の、モノによっては高過ぎるリスクが存在します。

これから本格的に節税をしようと考えている個人事業主の方であれば、トリッキーな手法に頼らず、まずは上記で紹介している基本的な節税対策から始めてはいかがでしょうか。

コメント

世の中、知っているだけでトクをする制度っていっぱいあるのですね。

逆に言えば、知らない人は確実に損をしているわけです。

頭の悪い人は、自分が損をしていることすら理解していないので、それはそれで幸せなのかもしれません。

のまのふファン さん

コメントありがとうございます。

できるだけ合理的に生きたいなーとは思いますよね。

損して得取れみたいな言葉もありますけど・・・。